Nepeňažný príspevok 500 € je efektívnym riešením ako odmeniť a motivovať zamestnancov, pretože je oslobodený od daní a odvodov. Využiť ho môžu aj rozpočtové organizácie, ktoré, ak nepodnikajú, vytvárajú pre neho ešte lepšie využitie.

Využitie nepeňažného príspevku 500 € rozpočtovou organizáciou alebo iným subjektom, ktorý nepodniká

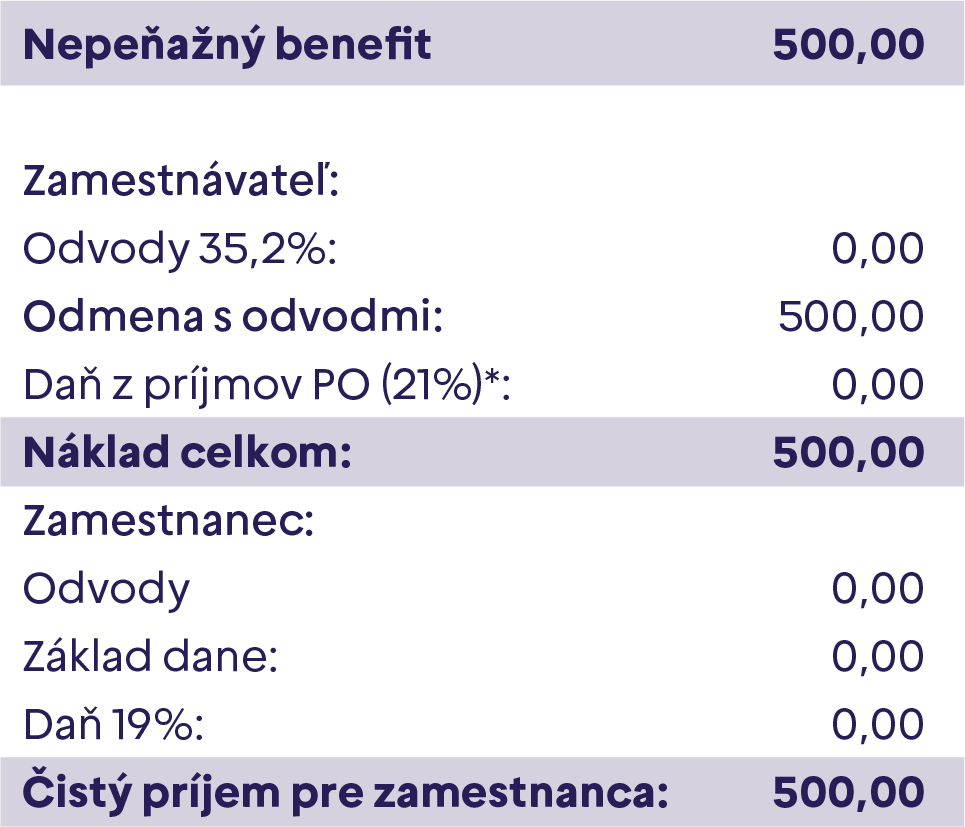

Verejné, štátne inštitúcie, rozpočtové organizácie a iné subjekty, ktoré fungujú zo štátneho rozpočtu a nevykonávajú podnikateľskú činnosť, neplatia daň z príjmu 21 % a ani ju nepripočítavajú k sume NP500 (105 €).

Zamestnávateľ v prípade nezdaňovanej činnosti neplatí daň z príjmov PO. Náklad zamestnávateľa nie je daňovým nákladom, ale nakoľko ide o náklad vzťahujúci sa k jeho nezdaňovanej činnosti, príjmy nie sú taktiež predmetom dane.

To znamená, že výdavok 500 € na NP500 je finálnym výdavkom/nákladom takejto organizácie.

Využitie nepeňažného príspevku 500 € organizáciou alebo spoločnosťou, ktorá podniká

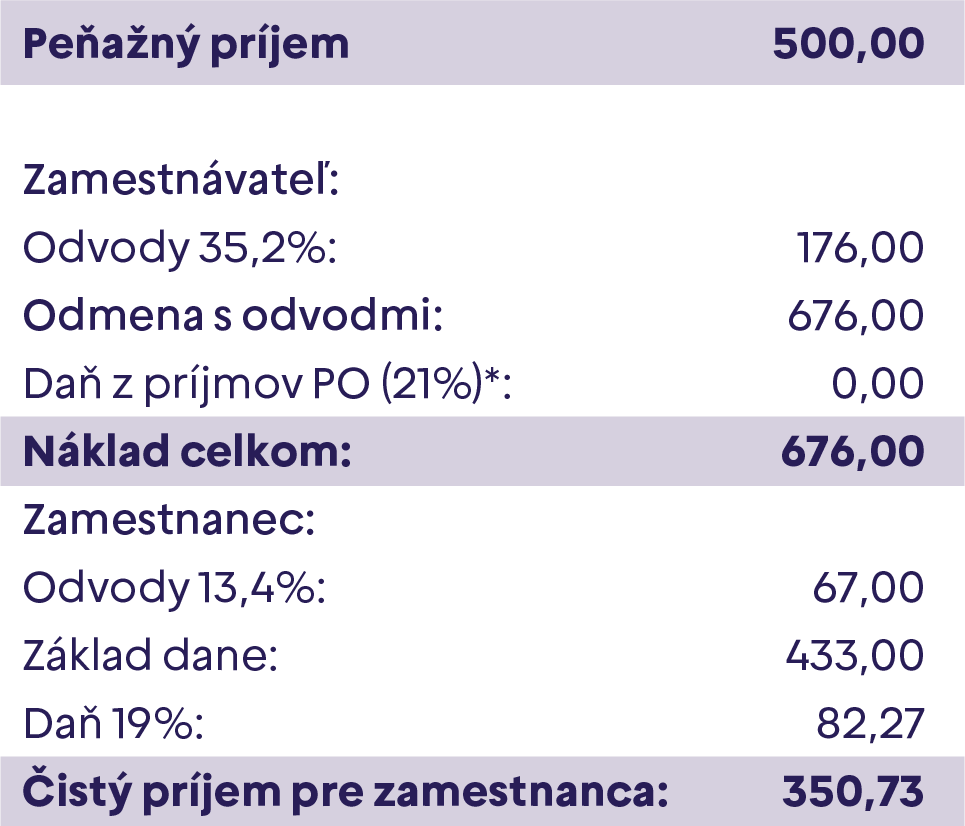

Pri štandardnej obchodnej spoločnosti a peňažnom plnení 500 € brutto sú na strane zamestnávateľa dodatočné náklady na odvody 176 € (celkovo 676 €) a na strane zamestnanca ponížené o odvody a daň (350,73 € netto).

Zamestnávateľ v prípade nezdaňovanej činnosti neplatí daň z príjmov PO. Náklad zamestnávateľa nie je daňovým nákladom, ale nakoľko ide o náklad vzťahujúci sa k jeho nezdaňovanej činnosti, príjmy nie sú taktiež predmetom dane. To znamená, že nezdaňovanej činnosti organizácie je možné priznať zamestnancovi nepeňažný príjem NP500.